本周内外盘价格跌幅明显。LME周一假日休盘,周二开盘31650美元/吨,周内最高32000美元/吨,最低29800美元/吨,收于30370美元/吨,较上周五下跌5.06%,LME三月期镍持仓量本周大减4006手。五一假期后,沪镍跟上外盘连续两日下跌,周四沪镍主力开盘227000元/吨,周内最高227470元/吨,最低211330元/吨,收于214090元/吨,较上周五下跌7.81%,主力合约持仓较上周增加2885手。沪镍指数持仓较上周增加4537手至83458手。

期货价格下行带动现货价格下跌,但是升水较节前有明显提高,反映市场供需关系仍较为紧张。本周金川镍现货升水由上周平均5300元/吨升至8250元/吨,金川镍现货均价由上周230630元/吨降至226400元/吨。俄镍现货升水由上周平均3620元/吨升至7000元,俄镍现货均价由上周228950元/吨降至225150元/吨,金川镍出厂价均价由上周234540元/吨降至226800元/吨。镍豆升水由上周5650元/吨升至平均8500元/吨,均价226650元/吨。安泰科现货镍报价均价225775元/吨。高镍铁价格本周五下调10元/镍至1640-1660元/镍。

伦镍库存较上周增加612吨至73464吨,注销仓单占比12.81%。周四LME镍期货库存大幅增加1224吨,原因为鹿特丹仓库以镍板库存入仓1440吨。沪镍期货库存增加206吨至3557吨。本周国内电解镍社会库存减少660吨至13369吨;现货库存减少866吨至5912吨,其中镍板减少635吨;保税区库存持平至3900吨。5月6日全国港口主要镍矿库存584万吨,较上周减少26万吨。4月以来菲律宾受恶劣天气影响,镍矿装期延长,近期矿石发运减少。

预测与分析

预测与分析

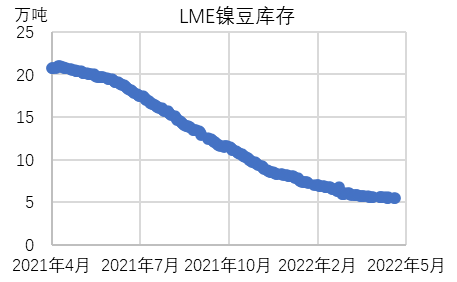

LME镍豆库存占绝大多数,LME镍豆库存较同期显著下滑,截至本周降至不足60000吨水平,镍豆进口亏损打击了厂商需求热情,叠加湿法中间品产出和印尼回流放量,3月高冰镍进口更是同比增长129.96%至10537吨,其中绝大多数来自印尼,镍豆生产积极性或因此承压,在新能源产业蓬勃发展下,印尼因其中间品与高冰镍生产越来越成为新能源企业原料布局热门。

三月国内不锈钢社会库存总量90.97万吨,周环比上升5.34%。国内疫情冲击下,需求与生产迟迟恢复不如预期,运输不便,近期有钢厂因此检修减产或停产。钢厂有压价心态,印尼镍铁产量及进口增加,节前原料补库后,供需仍在博弈之中,电解镍与高镍铁价格高位有一定支撑,下行动力不强。

宏观方面,本周美联储如期加息50基点至0.75-1.0%,并且强调了当前通胀的严重性,预计年内还将多次加息缩表,英国央行加息25基点,欧洲央行也称年内将进入正利率,市场持续消化加息带来的美元升值前景。美国4月劳动参与率(正在工作或者正在找工作的人口占劳动年龄人口比例)不及预期,降至3个月以来最低62.2%,表明一些劳动年龄人口已经脱离劳动市场,加强美国经济增长放缓甚至停滞预期,为全球生产与需求前景再添阴霾。投资者对经济增长预期悲观,避险情绪浓重,美股欧股连续两日大幅下挫,美元指数与美债利率居高不下,人民币对美元再度贬值,全球金属价格承压运行。

国内疫情对需求的打击仍在不断显现,预计镍价近期或维持偏弱走势,但是紧库存仍在支撑价格高位,为价格底部提供支撑。市场仍在消化美联储加息,预计下周镍价或震荡有所上行,下周伦镍价格波动区间暂看29000-32000美元/吨,沪镍主力波动区间暂看205000-223000元/吨。

撰写:安泰科 吴晓然 010-63978092-8233